客服熱線:

客服熱線:■ 文 | 胡潤

成功是可以復制的嗎?這是一個悖論。不過看完這篇文章,你極有可能會說:看來自己窮還是有道理的。

有錢人靠什么可以掙那么多錢?

先給大家說一個很有意思的例子:

假如你要出差,從上海到北京,老板給了你600元的預算,正常票價550元,但是趕上了春運,票沒了,而黃牛賣票1000元。這時候你要怎么辦?

A:耿直地花1000元去找黃牛買票。

B:找黃牛買上海到昆山的票,50元,上車以后找乘務員補差價550,將成本控制在600元左右。

C:花50元買到昆山的票,上車后躲起來,等到了徐州,再出現(xiàn),假裝剛上車補票100元。

D:不補票,賭自己下車時能躲過檢查,如果躲過了,成本就只有50元。

好了,我們來看你選擇后的結果:有C類、D類的人存在的時候,A類、B類的人是無法通過正規(guī)競爭勝出的。C類受到的可能只是道德譴責,而D類的人要么特別成功,要么坐牢。

你認可么?

我們言歸正傳。

01

真正的大富,從來不是勤勞和節(jié)儉

現(xiàn)在的中國,進入了更高層次的“資本經(jīng)濟”時代。從經(jīng)濟層面講,社會上有三類人。

第一,資源者。他們是資源的最直接擁有者,依靠出賣自己的資源生存,比如農(nóng)民靠耕地、工人靠體力、醫(yī)生靠技能、作家靠寫作,等等。

第二,配置者。資源是誰的不重要,關鍵要有資源配置權。這類人依靠配置資源掙錢,從事資源的投入-整合-運營-產(chǎn)出工作,以企業(yè)家為主,創(chuàng)業(yè)者也屬于此類。

第三,資本家/投資人。他們離資源最遠,但是所有資源卻統(tǒng)統(tǒng)歸他們掌控。風險投資者就屬于此類人,比如孫正義投資馬云,阿里巴巴上市使他大獲成功。

真正要賺錢,必須要掌握稀缺資源。因為現(xiàn)代商業(yè)世界,就是對稀缺資源的爭奪,掌握稀缺資源的人,才能掌握定價權,才能掌握話語權,才能有錢任性。

真正的大富,從來不是勤勞和節(jié)儉。勤勞和節(jié)儉只能進入小資階層。致富的是對社會的認知程度和執(zhí)行能力。無非就是三條渠道:出售資源、配置資源、掌握資本。

俗話說的好:30歲之前靠人生錢,30歲以后主要靠錢生錢!

02

有錢人都怎么管理自己的錢?

我們先來了解一下有錢人的理財市場,不要覺得這和你沒關系,畢竟你步入這個高凈值門檻也是早晚的事兒。

首先,從潛在的市場前景看,高端財富管理的潛在規(guī)模將是非常巨大的。

其次,從需求上來看,有錢人的理財需求與普通人不太一樣。普通理財人群更關注收益率與穩(wěn)定性,而有錢人的理財需求更加深入,偏向于財富增值、價值觀傳承、公益慈善。

其三,從特點上來看,高端財富管理具有定制化、體驗性、私密性、可信任性的特點。

最后,從具體的產(chǎn)品和服務來看,針對有錢人的產(chǎn)品,除了固定收益、股票、基金、保險等大眾投資產(chǎn)品,還包括信托、私募股權、家族信托、房地產(chǎn)金融、海外投資等產(chǎn)品。

03

資產(chǎn)規(guī)模越大,境外資產(chǎn)配置越分散

一般來說,有錢人的境外資產(chǎn)配置仍然集中在儲蓄和現(xiàn)金、股票和債券類產(chǎn)品等主流投資類別。而資產(chǎn)規(guī)模越大的有錢人,境外資產(chǎn)配置越為分散。

目前資本市場上最常見的投資標的分為兩大類:投資和投機。

在投資類下面,主要有:

1.公司股票:因為公司股票可以給予投資者紅利。股票就是母雞,紅利(dividend)就是雞蛋。

2.政府和公司債券:債券基本上可以保證本金,并且有利息收入。

3.銀行存款:理由同上。

4.房地產(chǎn):租金收入就是房地產(chǎn)這只母雞下的蛋。

運用相同的邏輯,也可以將一些投資標的歸入“投機”類,比如郁金香(荷蘭著名的郁金香狂熱),藝術品,等等。這些“投機”標的共同的特征是:標的本身沒有內(nèi)在回報(不下蛋),因此其估值很大程度上取決于市場(即其他人)的鐘愛程度。

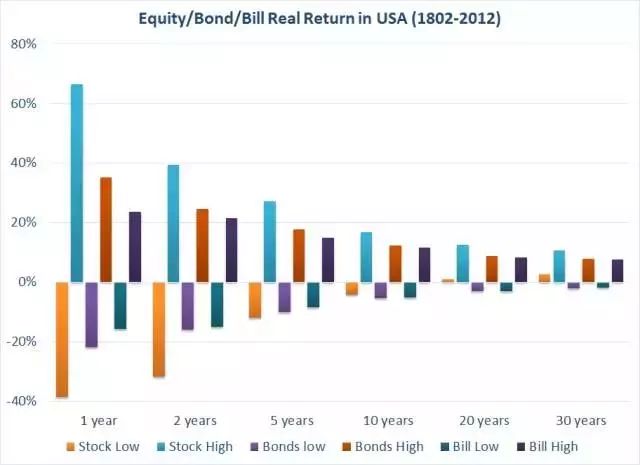

我們以美國為例。

▲美國過去200多年股票政府債券現(xiàn)金的歷史真實收益

在過去200多年的任何時間段(不管是1年、2年,或者20年、30年),股票的收益總是最高的。但同時,股票的波動率(風險)也是最大的。

比如,在過去任何一年中,股票的收益(扣除通脹后)在-40%到66%之間,而政府債券的收益在-20%到35%之間,現(xiàn)金的收益在-15%到25%之間。在時間足夠長的前提下(比如超過20年),唯一可以給予投資者不虧錢的回報的資產(chǎn)是股票。

04

我能從有錢人身上學到什么?

普通人的投資理念和邏輯一般是這樣的,“找個好時機,選個好資產(chǎn),買進去,等著升值。”

都不用說資產(chǎn)配置的理念了,很多人連基本的“風險優(yōu)先”的理念都沒有,在這種“投資意識缺失”的情境下,很難做好資產(chǎn)配置。

還有那些一窩蜂的,見啥都是好的,看別人賺得多了,也要摻和一腳,非得等到“哐當”全沒了,才冷靜下來對好友吐槽“玩完了,全沒了”。

如果是純想投入金融資產(chǎn)的話,1000萬資產(chǎn)才算是剛剛邁進高凈值的門檻,可以做一些專業(yè)的資產(chǎn)配置。如果算上房產(chǎn)等其他資產(chǎn),就是個中產(chǎn)階級的水平,畢竟北上廣深的房子都差不多這個價了。

第一步:根據(jù)【風險偏好】+【風險承受能力】+【資金量】去確定一個投資組合,再調(diào)整。

第二步:根據(jù)市場情況,定期對組合進行調(diào)整。“當市場的有效性缺失,定價出現(xiàn)失衡時,就是我們賺錢的時候”,因此我們進行調(diào)倉再平衡的時間就是看準市場的“非有效”的時刻。當市場發(fā)生特殊情況時,及時調(diào)倉才能保證組合的內(nèi)資產(chǎn)的相關性不發(fā)生很大變化,目的是確保組合。

第三步:就只需保持一種“持續(xù)復利”的投資心態(tài),坐等時間的紅利即可。

很多人喜歡仇富,沒錯,仇富是很爽的事情,尤其你發(fā)現(xiàn)不僅你一個人仇,一堆人變著法罵,蓋著樓罵,可是罵完以后呢?

其實你本有選擇。你可以把無聊蛋疼的時間用來提升自己,怎么提升我不告訴你,你自己去找。也許找得到,也許找不到,誰又知道呢,關鍵是,你找了沒?