客服熱線:

客服熱線:1. 小規模蹊徑維修隊開具發票貨物或勞務名稱可以填寫什么

小規模納稅人蹊徑維修屬于工程服務,可以開具發票名稱寫工程服務。

2. 修建勞務開票名稱應怎么填

直接填寫“XXX修建公司勞務派遣”即可。

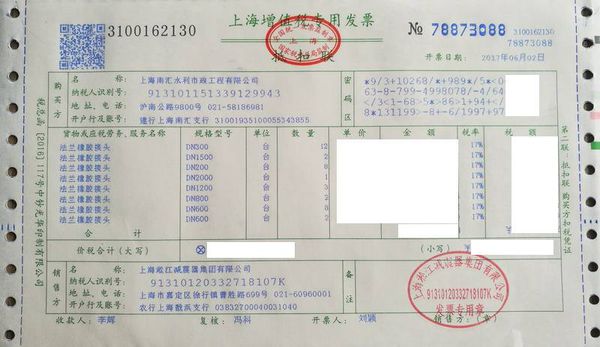

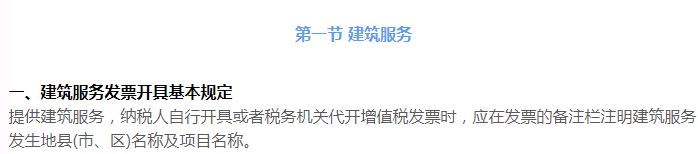

3. 修建業開具增值稅發票備注需要寫明工程名稱和工程所在地嗎

需要。

《國家稅務總局關于周全推開營業稅改征增值稅試點有關稅收征收治理事項的通告》第四條劃定:提供修建服務,納稅人自行開具或者稅務機關代開增值稅發票時,應在發票的備注欄注明修建服務發生地縣(市、區)名稱及項目名稱。

其中異地提供修建服務的小規模納稅人,由稅務局代開增值稅專用發票的,備注欄中的內容除了服務發生地縣(市、區)和項目名稱,還要打印“YD”字樣。

(3)修建維修清包工開票名稱寫什么擴展閱讀

增值稅發票的注重事項有以下:

1.開票時,發票的仰面要與企業名稱的全稱一致,2017年7月1日以后,增值稅發票必須有稅號,不相符劃定的發票,不得作為稅收憑證。

2.報銷要實時,發票時間只管不要跨年,否則不能稅前扣除。

3.開具增值稅發票時,發票內容應根據現實銷售情形如實開具,不得憑證購置方要求填開與現實生意不符的內容。

4. 提供清包工程施工安裝服務怎么開票

施工方適用一樣平常計稅方式,適用稅率11%,可以開具增值稅專用發票也可以開具增值稅通俗發票。開發商選擇淺易計稅方式銷售不動產,無論是否取得增值稅專用發票都不能抵扣。

選擇淺易計稅方式的施工方,只能開具3%的增值稅專用發票給適用一樣平常計稅方式的開發商作為進項抵扣憑證,方式如下:

1.一樣平常納稅人以清包工方式提供的修建服務,可以選擇適用淺易計稅方式計稅。以清包工方式提供修建服務,是指施工方不采購修建工程所需的質料或只采購輔助質料,并收取人工費、治理費或者其他用度的修建服務。

2.一樣平常納稅人為甲供工程提供的修建服務,可以選擇適用淺易計稅方式計稅。甲供工程,是指所有或部門裝備、質料、動力由工程發包方自行采購的修建工程。

3.一樣平常納稅人為修建工程老項目提供的修建服務,可以選擇適用淺易計稅方式計稅。修建工程老項目,是指:

(1)《修建工程施工允許證》注明的條約開工日期在2016年4月30日前的修建工程項目;

(2)未取得《修建工程施工允許證》的,修建工程承包條約注明的開工日期在2016年4月30日前的修建工程項目。

4.一樣平常納稅人跨縣(市)提供修建服務,適用一樣平常計稅方式計稅的,應以取得的所有價款和價外用度為銷售額盤算應納稅額。納稅人應以取得的所有價款和價外用度扣除支付的分包款后的余額,根據2%的預征率在修建服務發生地預繳稅款后,向機構所在田主管稅務機關舉行納稅申報。

5.一樣平常納稅人跨縣(市)提供修建服務,選擇適用淺易計稅方式計稅的,應以取得的所有價款和價外用度扣除支付的分包款后的余額為銷售額,根據3%的征收率盤算應納稅額。納稅人應根據上述計稅方式在修建服務發生地預繳稅款后,向機構所在田主管稅務機關舉行納稅申報。

6.試點納稅人中的小規模納稅人(以下稱小規模納稅人)跨縣(市)提供修建服務,應以取得的所有價款和價外用度扣除支付的分包款后的余額為銷售額,根據3%的征收率盤算應納稅額。納稅人應根據上述計稅方式在修建服務發生地預繳稅款后,向機構所在田主管稅務機關舉行納稅申報。

(4)修建維修清包工開票名稱寫什么擴展閱讀:

一樣平常提供清包工程的施工企業均有開具發票的資質,然則由于在外地施工,與其公司不在同城,這樣為了便于開具發票,會解決“異地施工”相關證件,在異地繳納相關稅款,因此可以到當地稅務局開票。

之所有要求施工單元先去開票,才給款子的要求,是郁悶對方在獲得工程進度款后遲遲不去納稅開票,導致付款企業無法將該筆工程款計入工程成本。以是有了這樣的要求。

修建安裝企業雖然以提供安裝施工服務為主,但在現實行工歷程中存在購進裝備或貨物的情形,當安裝施工完工后,部門裝備或剩余貨物不再使用而舉行處置,這個時刻,就需要開具銷售發票。

5. 清包工開勞務發票,應該選擇什么分類編碼

清包工屬于修建服務的一種形式。清包工開具發票,適用修建服務增值稅稅率9%或者征收率3%開具。

6. 修建安裝類開具發票貨物或應稅勞務,服務名稱那欄可以寫工程名稱嗎

不能以,只能按稅收編碼選擇:工程安裝、工程服務等。

工程名稱應該且必須列在備注欄,同時還要加列工程所在地市(縣、區)。

7. 修建勞務發票貨物名稱欄怎么填寫

修建勞務也是修建服務

選擇“修建服務”

后綴是“修建勞務”

開出來發票顯示“*修建服務*修建勞務”

8. 建安發票貨物或應稅勞務、服務名稱填寫

不用填寫“工程條約的名稱”

在發票備注欄填寫工程地址、名稱

在貨物和勞務名稱欄只填寫“*修建服務*工程款”即可

稅總貨便函〔2017〕127號:

9. 營改增后修建勞務清包發票開什么內容

修建業“營改增”培訓整理:

一、本次“營改增”涉及的行業及稅率。

1、生涯性服務業6%

2、修建業11%,包羅勞務公司,其中營收不到500萬的企業,認定為小規模納稅人,執行淺易征收,征收率為3%

3、房地產業11%。

4、金融保險業6%。

二、修建業“營改增”的預計時間2015年基本實現營改增全籠罩,執行增值稅立法,今后將作廢營業稅這個稅種;修建業營改增政策細則出臺估量2015年5月上旬,正式實行估量在2015年10月份;半年的過渡期。

信息系統監控的主要功效:玄色的稅控盤意味著“開出票”,二維碼驗證意味著“管住票”,以此形成的電子底賬系統意味著“用好票”。營改增推廣到哪兒,信息系統的裝備就跟到哪兒。使用信息系統監控可以檢驗天下任何一個點的營改增情形。

(9)修建維修清包工開票名稱寫什么擴展閱讀:

一、征收局限

營業稅改增值稅主要涉及的局限是交通運輸業以及部門現代服務業;交通運輸業包羅:陸路運輸、水路運輸、航空運輸、管道運輸。

現代服務業包羅:研發和手藝服務、信息手藝服務、文化創意服務、物流輔助服務、有形動產租賃服務、鑒證咨詢服務。

二、營業稅改增值稅稅率

改造之后,原來繳納營業稅的改交增值稅,增值稅增添兩檔低稅率6%(現代服務業)和11%(交通運輸業)。

營業稅改增值稅主要涉及局限:交通運輸業和部門現代服務業,交通運輸業包羅:陸路運輸、水路運輸、航空運輸、管道運輸。現代服務業包羅:研發和手藝服務、信息手藝服務、文化創意服務、物流輔助服務、有形動產租賃服務、鑒證咨詢服務。