客服熱線:

客服熱線:Ⅰ 汽車維修費進項稅額可以抵扣嗎?

首先回答第二個問題。顯然,皮卡可以扣除包括油費和維修費。這不需要列出依據。關鍵是第一個問題的依據。

OK第一個問題是法律法規文件沒有明確規定這一內容。整個增值稅法規數據庫只列出應征消費稅的汽車、游艇和摩托車不得扣除投資。沒有提到維修費和油費。

因此各地國稅局有不同的說法,請參見以下例子:

1.問:單位汽車維修費增值稅可以抵扣嗎?單位維修房屋(如玻璃、房瓦)維修費增值稅可以抵扣嗎?

答:應征收消費稅的汽車修理費不能扣除。單位發生的房屋修理費不能扣除。大連國稅

2.問:我們公司名下汽車發生的汽油費,進項稅額可以抵扣嗎?還有汽車更換輪胎的費用,進項稅可以抵扣嗎?

答:應該可以扣除。南通國稅

3.問:新條例第十條、細則第二十五條明確規定,應征消費稅的汽車進項稅不能抵扣,汽車維修和燃料費用能抵扣嗎?

答:關于應征消費稅的汽車的維修和燃料成本是否可以抵扣,國家稅務總局的意見是,應征消費稅的汽車容易混為生產經營固定資產抵扣進項稅額,造成稅收損失。因此,財政部和國家稅務總局在修訂增值稅暫行條例時,借鑒國際慣例,規定自用上述物品不得抵扣進項稅額,汽車維修費可準確收集到具體車輛,因此不能抵扣;汽車燃料成本難以收集到具體車輛上,進項稅額不能按銷售比例分攤。因此,汽車燃料成本可以暫時抵扣。安徽國稅

4.問:原來,汽車維修,取得增值稅專用發票進項稅額可以扣除。現在根據新的增值稅暫行規定,汽車本身不能扣除,那么維修費還能扣除嗎?如果不能扣除,它的依據是什么?此外,加油費還能扣除嗎?

答:只要修理費和加油費與生產經營有關,就可以扣除。杭州國稅

你看,各地都有不同的標準,所以,不同的人,可能有不同的答案,你最好咨詢你當地的國家稅務局。

Ⅱ 汽車維修的進項稅可以抵扣嗎?

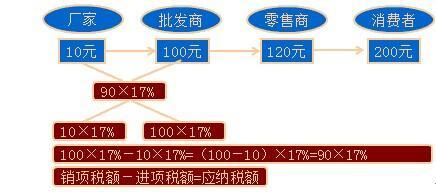

根據我國增值稅相關政策法規,增值稅一般納稅人銷售貨物和提供應稅服務,銷售內項稅減去購買貨物或應稅服務的進項稅差額,為應納稅額。稅法對不能抵扣的進項稅額采用列舉法。即稅法明確列出不能抵扣的進項稅額,不能抵扣的,允許抵扣。因此,如果一般納稅人企業取得汽車維修費和汽油費的進項稅額未列入規定的不能抵扣范圍,可以抵扣。

根據《增值稅暫行條例》第十條,下列項目的進項稅額不得從銷項稅額中扣除:1.用于非增值稅應稅項目、免征增值稅項目、集體福利或個人消費的購買商品或應稅服務.購買貨物及相關應稅勞務的異常損失.購買商品或應稅勞務的異常損失用于產品和成品.國務院財稅主管部門規定的納稅人自用消費品.本條第一項至第四項規定的貨物運輸費用和免稅貨物銷售費用。

本條例第十條第一項和本細則所稱非增值稅應稅項目,是指提供非增值稅應稅勞務、轉讓無形資產、銷售房地產和房地產在建項目。

根據上述規定,辦公車輛的維修費和汽油費進項稅額不屬于非增值稅應稅項目。因此,辦公車輛的維修費和燃油費進入

Ⅲ 可以扣除車輛維修增值稅專用發票嗎?

符合條件的,納稅人自用的應征增值稅用于生產經營的汽車的維修費用和油費,允許抵扣進項稅額。

《國家稅務局關于明確若干增值稅政策和管理問題的通知 》規定:

三、進項稅抵扣問題

(1)納稅人自用的摩托車、汽車、游艇發生的維修費用和油費,允許抵扣進項稅額。

財政部和國家稅務總局在修訂增值稅暫行條例時,借鑒國際慣例,規定上述自用物品不得抵扣進項稅額,汽車維修費用可準確收集到具體車輛,因此不能抵扣

扣除;汽車燃料費難以收集到特定車輛,不能按銷售比例分攤進項稅。因此,汽車燃料費可以暫時扣除 。

(二)《增值稅暫行條例》第十條規定,非增值稅應稅項目和免征增值稅項目的進項稅額,集體福利和個人消費者應稅勞務的進項稅額不得從銷項稅額中扣除。

(3)納稅人自用的摩托車、汽車、游艇,是指用于生產經營而不是集體福利或者個人消費的,如接收員工上下班。在這種情況下,修理費和油費的進項稅額可以抵扣。

Ⅳ 哪些維修費用不能抵扣進項稅?

增值稅一般納稅人不用于維修增值稅應稅項目,進項稅不能抵扣。

如員工宿舍維修、員工食堂維修等。

企業日常生產經營設備的維護可以抵扣進項稅

Ⅳ 汽車維修發票可以扣除嗎?

新增值稅條例實施以來,地方國家稅務局規定了汽車維修費和加油費是否允許進項扣除。這些解釋引起了人們的注意。為了更好地為本網站成員服務,我們現總結地方稅務機關的解釋。請仔細閱讀。

一、修理費能否抵扣進項稅

問:單位汽車維修費增值稅可以抵扣嗎?單位維修房屋(如玻璃、房瓦)維修費增值稅可以抵扣嗎?

答:應征收消費稅的汽車修理費不能扣除。單位發生的房屋修理費不能扣除。大連國稅

二、修理費的進項能扣除嗎?

答:維修費用不符合固定資產改良標準的,為經營費用,屬于增值稅扣除范圍;維修費用符合固定資產改良標準的,作為資本費用增加固定資產原值,不予扣除。

三、汽車修理費的進項稅能抵扣嗎?

問:公司辦公用汽車日常維修費取得增值稅專用發票,能否抵扣進項稅額?

答:雖然購買應征消費稅的汽車在購買時不能扣除進項稅,但汽車仍用于應稅項目。只要取得增值稅專用發票,就可以扣除維修費。這類似于汽油費。

四、問:辦公車用汽油和維修費的增值稅進項能否抵扣?

答:當然可以扣除。下列項目的進項稅額不得從銷項稅額中扣除: (購買固定資產; (二、非應稅項目購買貨物或者應稅勞務; (三、購買商品或應稅勞務用于免稅項目; (四、集體福利或者個人消費購買貨物或者應稅勞務; (購買貨物損失異常; (6)產品和成品消耗的購買貨物或應稅勞務損失異常。辦公車用汽油和維修費的增值稅不在這里。

Ⅵ 車輛維修費能抵扣進項稅嗎?

我認為可以扣除。稅法沒有說明該項目不能扣除。如果這是生產銷售的一部分,是應稅項目的支出,我認為可以扣除。但不要有足夠的資本化條件。

Ⅶ 維修費 可以扣嗎?

這取決于你修理了什么。如果是房地產,則不能扣除。如果沒有,可以扣除增值稅。

根據新《企業會計準則》的規定,企業生產車間(部門)和行政部門發生的固定資產維修費用等后續費用,應當在管理費用中計算,企業發生的與專門銷售機構有關的固定資產維護費用等后續費用應當在銷售費用中支付,即企業發生的固定資產維護費用應當包括在企業的期間費用中。因此,許多人認為,企業發生的維護費用中購買的增值稅扣除項目的進項稅額可以從當期銷項稅額中扣除,存在誤解。

《《增值稅暫行條例》第十條所稱非應稅項目,是指提供非應稅勞務、轉讓無形資產、銷售房地產和固定資產的在建項目。納稅人新建、改建、擴建、修繕、裝修的建筑,無論會計制度規定如何核算,都屬于固定資產在建項目。按時規定,上述非應稅項目不得從銷項稅額中扣除進項稅額。企業修復建筑物的行為應屬于非應稅項目中的固定資產在建項目,修復費用中購買的進項稅額不得從銷項稅額中扣除,盡管修復費用中購買的扣除項目已取得增值稅扣除憑證。也就是說,修復建筑物所發生的所有維修費用,其進項稅額不得從銷項稅中扣除。

在日常增值稅納稅處理中,對于維修費用,還應防止人為縮小進項稅額可抵扣的范圍,即所有固定資產維修費用中購買項目的進項稅額不予抵扣。此外,購買項目的進項稅額不扣除企業維修其他機械設備的維修費用。這擴大了不可抵扣進項稅額的范圍。

在日常經營中,企業在正常使用或使用一段時間后,往往需要對固定資產進行一些后續支出,如固定資產的維護、改建、擴建、修復或裝修。對于這些支出,如果符合固定資產資本化的條件,則應計入相應的固定資產成本,否則應計入企業的當期損益。固定資產成本計入后,固定資產的維護、改建、擴建、修復或裝修購買項目的進項稅額不得抵扣進項稅。計入當期損益后,除《增值稅暫行條例實施細則》第二十條規定:納稅人新建、改建、擴建、修繕、裝飾建筑物,無論會計制度規定如何核算,均屬于固定資產在建工程,不得抵扣相關進項稅額外,其余允許在銷項稅額中抵扣為維修費用購買的進項稅額。

Ⅷ 車輛維修費增值稅專用發票能否抵扣稅額?

一般納稅人取得車輛維修費專用增值稅 票據經認證后抵扣銷項增值稅,小規模納稅人不能抵扣。

Ⅸ 汽車維修費的增值稅專用發票可以抵扣嗎?

可以抵扣。

法律依據:

《《增值稅暫行條例》第八條

納稅人購買貨物或接受應稅勞務(以下簡稱購買貨物或應稅勞務)支付或承擔的增值稅額為進項稅額。

以下進項稅額準予從銷項稅額中扣除:

(1)從賣方取得的增值稅專用發票上注明的增值稅額。

(二、海關進口增值稅專用繳款書上注明的增值稅額。

(3)購買農產品時,除取得增值稅專用發票或海關進口增值稅專用支付書外,按照農產品購買發票或銷售發票上注明的農產品購買價格和13%扣除率計算的進項稅額。

(4)購買或銷售貨物并在生產經營過程中支付運輸費用的,按運輸費用結算單上注明的運輸費用金額和7%扣除率計算的進項稅額。

汽車的維修保養費屬于第一種情況,因此,汽車的維修保養費,如取得增值稅專用發票,可抵扣。

增值稅抵扣計算:應繳稅費=銷項稅-進項稅。

(9)車輛維修為何不能抵扣擴展閱讀:

扣除要求:

1、憑證條件

稅法規定的扣稅憑證包括:增值稅專用發票、海關完稅憑證、免稅農產品采購發票或銷售發票、貨物運輸行業統一發票(或部分營改增地區運輸行業增值稅發票)。

此外,根據財稅[2012]15號通知,自2011年12月1日起,增值稅納稅人購買增值稅控制系統專用設備支付的費用和技術維護費用(以下簡稱二項費用)可在增值稅應納稅額中全額抵扣。因此,購買增值稅控制系統增值稅專用發票和稅控軟件維護費的地方稅發票也可以抵扣。

2、時間條件

一般納稅人申請抵扣的防偽稅控系統開具的增值稅專用發票等需要認證抵扣的發票,必須自專用發票開具之日起180日內認證,否則進項稅額不予抵扣。

進口貨物:一般納稅人取得海關完稅憑證的,應當在開具之日起90日內向主管稅務機關申報抵扣,逾期不得抵扣進項稅。

一般納稅人取得2

2010年1月1日以后出具的海關收款書,應當自出具之日起180日內向主管稅務機關提交《海關完稅憑證抵扣清單》,申請審計比較,實行先比較后扣除。納稅人取得2009年12月31日前出具的增值稅扣稅憑證,仍按原規定執行。

小規模納稅人不得抵扣。